なんだこの本は!もっと早く読みたかった!

金丸

金丸この本を読んでるか読んでないかで、僕たちの老後は大きく変わる!

皆さんこんにちは金丸です。

このサイトではブラック企業に5年勤めて貯金10万円だった元浪費家が年間250万円貯められるようになった経験を発信しています。

本日は小林亮平さんが書かれた著書、「世界一やさしい新NISAの始め方」を紹介します。

\この記事のYouTube動画はここから/

節約・貯金・投資の情報を週1本配信してますので、これから貯金頑張っていきたい方は是非チャンネル登録いただき、応援してもらえると嬉しいです!

\ ここをタップでお金についてもっと学べます! /

チャンネル登録者数70万人超えのお金のプロが書いた本

皆さんバンクアカデミーさんをご存じですか?

投資系YouTuberのパイオニアの可愛いかわいいペンギンさんです。

2020年から投資の情報を発信し続け、チャンネル登録数はなんと驚異の70万人超え!

新NISAについてイラストたっぷりで、視覚的にも分かりやすく解説されています。

金丸

金丸初心者の方こそ読んでほしい一冊!

\ お得な情報をゲットする /

残念ながら、私たちはお金について学校とかで習ってきませんでした。

だから何となく投資は危ないと思っている人も多いはず。

日本は今後高齢社会が進み、人口も減りどんどん経済的にも他国に抜かれていくでしょう。

そんな状況で社会保障を維持するために増税もされていくのは間違いありません。

日本は今後どんどん貯金をしにくくなるんです!

状況だけ聞いたら絶望しかない状況ですが、その日本でも老後を豊かに生きていくことができるんです。

それは新NISAを活用しつつ投資を行っていくことです。

投資はギャンブル・危ないという意見がありますが、そういった意見は当然です。

日本はバブル崩壊以降30年以上に渡って日経平均の最高値を更新できず、その間デフレが続き物価も下がり続けていました。

そんな時代が30年続けば日本国民全員投資怖くなりますよね?

ただ、世界に目を向けてみると日本とは異なります。

- アメリカ、インドなどの人口ボーナスを受け驚異的な経済成長を遂げている国がある

- chatgptなどAI業界が中心となり世界は変わった

アメリカが中心となり、世界経済はどんどん成長しているんです。

今投資をしていない人は、投資をしていないのではありません。日本円という通貨に100%集中投資をしているんです。

経済がしぼんでいく可能性が高い日本で暮らし、会社で働き、どんどん苦しくなる。

そのような状況が確定しているのであれば、イケイケどんどんの世界中の会社や国のおこぼれを貰うべきなんです!

新NISA概要

新NISAって2024年に入ってからよく聞くけど、一体なんなの?

金丸新NISAとは一言で言うと超お得な制度!

通常、投資に対しての利益に約20%の税金がかかります。

それを、20%いらないよ!と政府が心変わりしたのが新NISA!

20%の税金がなくなる以外にも、新NISAはお得な制度が盛りだくさん!

- 非課税枠が1800万円

- 非課税期間が無期限

- 利確したら翌年利確した枠が復活

政府の方々、ありがとうございます!

ただ残念ながら成長投資枠にはぼったくり商品も含まれてしまってます。

これは正直、国から銀行や証券会社への忖度が働いていると個人的には考えています。

積み立て投資枠の中だけの商品だと、証券会社や銀行は儲かりません。

『積み立て投資枠で堅実に運用しながら、成長投資枠でお金をガッツリ増やしましょう!』みたいな営業トークが日本各地で展開されない事を祈るばかりです。

なぜ国が税金も非課税にして中身も精査して、ここまでお得な制度を何故作ったのでしょうか?

昔の日本は老後まで働き定年を迎え、退職金を貰えばあとは悠々自適ライフでした。

でも今はどうでしょうか?

- 退職金がない会社が増え、あったとしてもどんどん減額

- 物価は上昇

- 年金制度も崩壊はしないにしろ、改悪される可能性は大きい

そのタイミングで新NISAが用意されているんです。

もう乗るしかないでしょ!このビッグウェーブに!

オススメ証券会社&投資方法

「イラストと図解で丸わかり! 世界一やさしい新NISAの始め方」の著者、亮平さんのおすすめ証券会社は2つ。

- SBI証券

- 楽天証券

30年前ゆうちょの定期預金の金利は5.5%もあり、昔は銀行にお金を預ければお金が増えました。

その感覚から今でもお金を運用するなら銀行で!って思ってる50代の方が非常に多いんです。

銀行などで証券口座を開設するのは絶対にダメ!

私たち会社員は、安定した給料があるので投資信託に長期投資を行っていくのが基本です。

15-20年長期投資したら、同じ商品を購入しているのに手数料だけで数百万円単位で変わってくるんです。

こんなに変わったらもうネット証券一択ですよね。

そして投資方法ですがクレカ積立がおすすめ!

- 楽天証券なら楽天カード

- SBI証券なら三井住友系カード

どちらのカードも積立金額に対し0.5%-1%ほどのポイント還元が受けられます。

銀行からの引き落としの積み立てだと何ももらえませんが、最初の設定をクレカにするだけで、永遠に0.5-1%OFFで投資を続けられるんです。

これから証券会社を作る方は楽天を使う事がある人は楽天証券でいいですし、あまり使わない人はSBI証券を開設したらいいでしょう。

今対面式の証券会社や銀行などで投資をしている方は、これから長期間投資を行うことを考えて、証券会社を変更することを強くおすすめします!

投資を行う際に絶対に忘れてはいけない事

僕たち天才でもなんでもない平凡な会社員が投資で資産形成を行うなら長期投資が大前提です。

データとして短期投資であれば大勝ち大負けの可能性どちらもありますが、長期投資を行えば行うほど負ける可能性を減らせます。

長期投資が資産形成には最適というのはデータで出ているにも関わらず、アメリカ・日本・欧州共に投資信託の平均保有年数は3年前後なんです!

皆分かっているにもかかわらず、私たちは気付けば売却してしまっています。

あえて言いますが、FXやバイナリーオプションなども含めた短期間で資産を築こうとするものは投資ではなく投機です。ギャンブルなんです。

これから堅実に資産を増やしたい50代の会社員の皆さんはどっちで資産形成をしたいですか?

少なくとも後者は嫌ですよね?であれば、長期投資を選ぶのが一番なんです。

また昨今日本は記録的な円安に悩まされており、経済状況も不安定なので投資に対しての為替リスクを気にしている人も多いですが、それも気しなくてOK!

例えばアメリカ株への投資において円安はプラスに働きます。

- これが円高に振れたら資産が減るからこれから投資金額を少し抑えようかな…

- 円安の今がチャンスだから今のうちに生活防衛資金を超えた金額を投資しよう

金丸

金丸だってこれから為替がどう動くかなんて誰にも分からないじゃないですか?

為替は歴史的に見たら適正は110-120円適度だといわれています。

いつどうなるか分からないなら、投資期間を確保する方が大事です。

長期投資が大事なのはわかったけど、いつまで投資すればいいの?

断言します!!一生です。

正確に言うと、運用しながら取り崩すんです。

老後まで長期投資で運用して貯めたお金を必要な分だけ取り崩し、残りを運用し続けるんです。

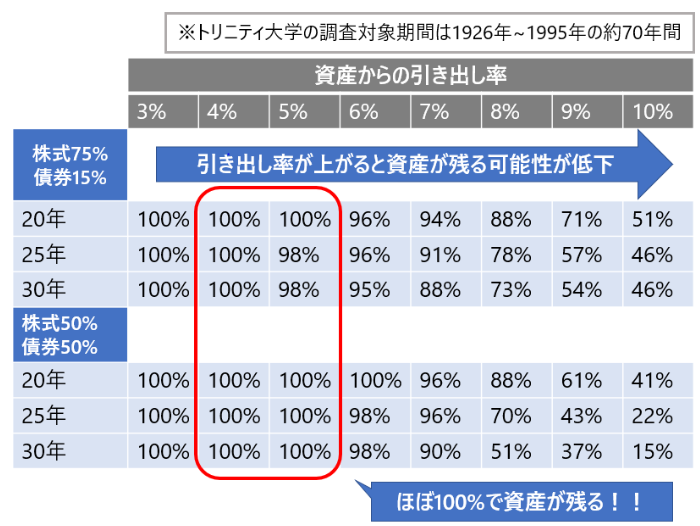

トリニティ大学が1926年から1995年までの約70年間行った研究で、株式75%・債権25%の場合と株式債権50%の場合、資産から毎年4%を取り崩すと30年後になっても残っている可能性100%というものです。

ふつう、毎年4%取り崩したら25年後にはすっからかんになります。

素晴らしいことに、4%ルールを活用すれば30年後に資産が増えているケースもあったそうです。

今回紹介した3つを行うだけで私達の老後不安は消え去るんです。

- 長期投資が大事

- 為替リスクに踊らされない

- 運用しながら取り崩す

この3つを投資の大原則として資産運用頑張っていきましょう!

50代新NISA戦略・投資先

負けない投資とはリスクを下げることです。

勘違いしてほしくないのはリスクとは、許容できる負け額の事ではなくリターンの振れ幅の事をさします。

昨今株高の影響で資産が右肩上がりの人もいらっしゃるかもしれません。

株価が上がっていたとしても、毎日毎日株価が気になって気になって仕方ない人は自身のリスク許容度を超えています。

そんなあなたはもし大暴落が起きたら、焦ってしまうことでしょう。

全世界株式オールカントリー(通称オルカン)

まずはそれなりにリスクが取れる方は株式100%で全世界株式オールカントリー通称オルカンが おすすめ!

こちらの商品は簡単にいうと全世界の株式に投資をするイメージです。

オルカンの指数と世界全体の名目GDPは連動しており、GDPは今後も成長が予想されてるので長期的に見ると上昇が見込めます。

GDPとは簡単にいうと経済の規模を示すものさしです。

おすすめのオルカン商品としては以下の3つがあります。

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・オールカントリー株式インデックス・ファンド

- はじめてのNISA・全世界株式インデックス(オール・カントリー)

投資信託といえば米国株じゃないの?

20-30代であれば米国株(100%)をおすすめできますが、50代以降からの資産運用であるなら個人的には米国株(60%)のオルカンをおすすめします。

S&P500

S&P500は米国に特化してしまうので、リスクがオルカンに比べて高くなってしまいます。

「よりリスクを取っていきたい!」とリスク許容度も大きい方もいらっしゃると思うのでそういった方にはおすすめです。

おすすめの米国株商品としては以下の2つです。

- eMAXIS Slim S&P500

- 楽天・全米株式インデックス・ファンド

eMAXIS Slim バランス(8資産均等型)

続いて中リスクの投資商品としては、eMAXIS Slim バランス(8資産均等型)になります。

日本と世界の株式、国債、不動産投資信託証券(リート)の8つの資産に均等に投資する投資信託です。

基本的に株式と債券は逆の値動きをして、更にリート(不動産)その名の通り値動きが比較的固い投資対象なのでリスク分散に非常に優れた投資対象です。

ただ記憶にも新しいコロナショック時株式は比較的すぐ回復しましたが、リート(不動産)は回復に非常に時間を要しました。

分散されているからこそ有事の回復具合が鈍化してしまう可能性はありますのでその点は注意が必要です。

三井住友DC年金バランス30(債権重視)

最後に、あまりリスクが取れない方向けの商品です。

三井住友DC年金バランス30(債権重視)は日本を含む世界各国の株式、国債に分散投資しています。

株式の基本組入比率は 30%なので、今まで紹介した商品の中でも債権の比率が非常に高くなっています。

今回紹介した商品は全て新NISA対象商品です。

著者の父の実際の運用実績【60代の運用実績】

最後に著者、亮介さんのお父さんのポートフォリオを紹介します。

- 全米株式

- VGLT債権(こちらはリスクが比較的高い債券で米国株と逆の値動きをする傾向があります)

- ゴールド所謂金

それらに3分の1ずつ均等に投資を行っているそうです。

1000万円一括で購入し、なんと3か月目にコロナショック!!

分散投資していたので、大きなマイナスにならなかった!

株式だけに1000万円投資して、3か月目にコロナショック…

投資先にもよりますが、もしかしたら一気に資産が40~50%減になった可能性もあります。

確かに株式だけに投資をすると、値上がりがより期待出来ます。

ただ株式は値動きの幅が激しく、人によっては人生を豊かにしようと思って投資を始めたのに、結果として値動きが気になったり動揺したりして気付けば幸せになっていない可能性もあります。

だからこそ、あなた自身のリスク許容度をしっかり分析して、リスク分散をした投資先で資産運用を行うのが大切です。

金丸著者のお父さんのポートフォリオを参考にして自分のポートフォリオを考えましょう!

まとめ

今回はチャンネル登録者70万人超えの超大人気YouTuber:バンクアカデミー小林亮平さんが書かれた著書「世界一やさしい新NISAの始め方」の解説をしました。

新NISA開設方法や今回は50代しか紹介していませんが、年代別の新NISA戦略・新NISAのよくあるQ&Aなど本当にたくさんの情報が普段本を読まない人も読めるように図解いっぱいで分かりやすく書かれてる神本でした!

本日お話した内容以下の通りです。

- 新NISA概要

- オススメ証券会社&投資方法

- 50代新NISA戦略・投資先

- 小林亮平さんのお父さんの実際の運用実績【60代の運用実績】

そのほかにも様々なメリットがあります。

- 非課税枠が1800万円

- 非課税期間が無期限

- 利確したら翌年利確した枠が復活

お得な新NISAを活用しない手はありません!

ただ、どれだけいい制度でも誤った選択をしてしまっては意味がありません

だからこそ勉強してNG行動を避けることが大切です。

始め方から失敗例戦略まで、「世界一やさしい新NISAの始め方」を読めば理解できるでしょう。

\ 投資で失敗しないための必読書 /

私たち会社員は長期投資前提でコツコツ余裕資金を投資していくことが大切です。

会社員は短期投資でお金持ちになるのではなく、長期視点で時間をかけてお金持ちになりましょう。

コメント